五年寬限期過後新青安會有違約拋售潮? 房價會因此崩跌嗎?

讓我們用客觀的態度拿實際數據來分析一下新青安政策!

新青安貸款寬限期佔比

根據財政部的新青安貸款統計,我們可以簡單整理出申請新青安的人使用的寬限期比例如下圖。

註:新青安寬限期最長只能五年

值得注意的是,申請新青安有違規拿去出租及人頭戶的佔比僅2.4%,影響不大。

| 佔比 | |

|---|---|

| 1年寬限期 | 3.16% |

| 2年寬限期 | 5.48% |

| 3年寬限期 | 14% |

| 4年寬限期 | 0.36% |

| 5年寬限期 | 25% |

| 未使用寬限期 | 51% |

另外做成圖表呈現。

從財政部給的資料我們可以看出:

申請1、2、4年寬限期的人僅9%,加上3年的也才23%,也就是說有23%的人在寬限期到期後不急著賣屋,和另外真正多數的51%人一樣想趕快償還本金。

換句話說,申請新青安的人裡面其實超過一半是可以負擔房貸的,按照前面的房地合一稅來推估,要說是高達7成5的人也不為過。

也就是說,真正有比較多投資客的會是那剩下25%,尤其是在新青安政策調整成一人只能貸款一次後,要投資的話肯定是會拉滿5年寬限期。

新青安分析

申請新青安主要到底是哪些人?

一樣是依照今年6月財政部公布的統計,全面解析新青安貸款

申請新青安的人主要就是40歲以下的青壯年,

也就是出社會後畢業幾十年,手上有頭期款的青壯族群。

申請新青安主要是集中在哪些區域?

不意外有近8成集中在六都,其中北部又將近4成

申請新青安貸款主要集中在多少金額?

有將近一半的人是貸好貸滿,因為從上面區域分析我們可以得知北部使用新青安的人較多,而北部房價也比較高,自然整體來說大家貸款都近千萬。

不過有件重要的事要注意,新青安貸款的上限是1000萬,想要貸款8成用滿的話要買至少總價1250萬的房子,超過的話就要自備現金或是找一般銀行貸款,

也因此申請新青安來房,有8成的人買總價1500萬以下。

申請新青安主要都貸款幾年?

這也是很重要的指標,有將近一半的人是貸款超過30年!不要忘了,剛剛上面的數據告訴我們,申請新青安的人主要是40歲以下,而40~49歲也還有2成,那這是什麼意思呢?

也就是說大部分申請新青安貸款40年的人,並不打算繳完房貸,除非你是25歲申請,

不然你40歲申請,怎麼可能乖乖繳完繳到80歲!

但這則數據只能說好壞各半,因為也有一半的人可能會乖乖繳完...?!(貸款30年以下)。

許多報導訪問使用新青安的年輕人關於房貸問題,多半也是直白的說不會繳完:

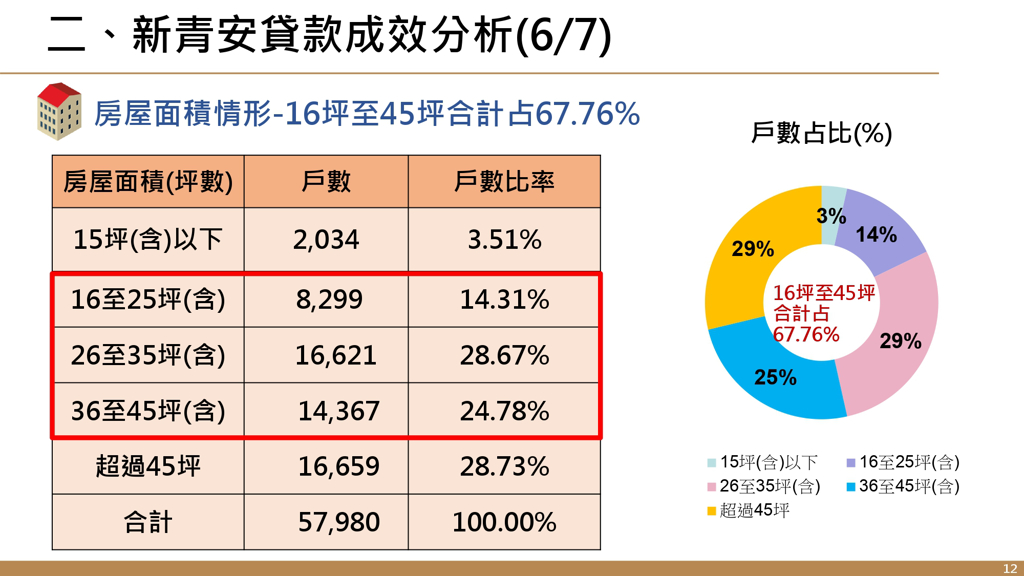

申請新青安貸款主要買多大的坪數?

不過值得注意的是,出了台北市以外的縣市,通常會要買車位,而新建案平面車位大概在6~10坪之間,也就是還要再扣掉才是實際的權狀。

不過既然這邊的統計是寫房屋面積了,就當作他沒統計車位吧。

新青安貸款總結

有一件很重要的資訊放在最後面來講,也就是根據2026.05.25 央行統計,新青安貸款其實只佔目前整體房貸的13.62%左右

那我們先來統整一下前面提到的重點:

- 使用新青安有的人有一半沒用寬限期,僅25%貸滿五年

- 使用新青安買房的總價有45%不到1000萬,買房總價1500萬以下的人有接近8成

所以回到文章最開始的問題:五年寬限期過後新青安會有違約拋售潮嗎?

從數據統計來看,顯而易見的,有很高的機率不會有,就算用最極端的例子認定貸滿五年的都是繳不起的投資客好了,那也才頂多25%,

而新青安才佔整體房貸的10%,所以是10%內其中的四分之一才有可能違約(實際上肯定更少),這個比例對整個房地產市場來說,影響實在有限,很難造成房價崩跌。

除非五年後發生金融海嘯之類的大裁員潮這種黑天鵝現象。

為什麼新青安會造成房價上漲?最大的區別在於市場上的對象,

因為新青安是讓那些原本沒有買房的人加入了房地產市場,並讓還沒買的人產生追價恐慌,造成2024上半年房價猛然飆升,生怕現在不買下個月漲更多。

而房價要下跌,必須讓原本有房的人願意用較低的價格出售,所以上漲和下跌的原因根本對象就不同。

真正會影響到的,是2024年9月央行祭出信用管制前,去追價的投資客,才可能買在最高點(可以觀察各大社區,通常是2024年7月的交易價格是近年來最高)然後因為貸款限縮問題才需要急著出售房產。

新青安貸款與年薪中位數之關係

另外談到違約率,其實我們可以看看新青安貸款每個月要繳的房貸和台灣112年薪資中位數的年薪來比較看看,會發現竟然非常契合!

112年男性年薪中位數是56萬元

也就是說以家庭年收入來看,家庭所得中位數大概就是105萬,也就是說每個月收入有8.75萬

而房貸通常建議月收入的三分之一,也就是2.9萬元。

你會發現這個數字其實跟新青安貸款40年不使用寬限期的每月還款金額非常接近

就算有用寬限期拉滿5年,每個月也只多2000左右,所以說寬限期過後就馬上繳不出來其實太過誇張了,這都還是用很低標的中位數來算。

就算有用寬限期拉滿5年,每個月也只多2000左右,所以說寬限期過後就馬上繳不出來其實太過誇張了,這都還是用很低標的中位數來算。

不過值得注意的是,這是指用房屋總價1250萬來看,例如雙北不太可能買到這麼低總價的房子,所以加上新青安的貸款外,就需注意還款月付金額是否會超過家庭負擔。

0 意見:

留言經過版主審核後才會出現哦!

因為不這樣做會有很多垃圾留言,不好意思 > <